新闻动态

中电环保股份有限公司(股票简称:中电环保)2001年成立,2011年2月在深交所创业板上市,是生态环境治理服务商,主营水务、固危废、烟气治理及产业创新平台。

中电环保的具体业务包括:工业水处理、城镇污水及水环境治理;固废危废、污泥耦合、土壤修复及餐厨垃圾处理;烟气及VOCs治理;高端装备及智慧环保等。为工业(电力、石化、冶金、煤矿、新能源、建材等)和城镇环保提供系统解决方案,包括:研发设计、核心设备制造、装备系统集成、工程总承包、设施运维和项目投资(PPP、BOT)等。

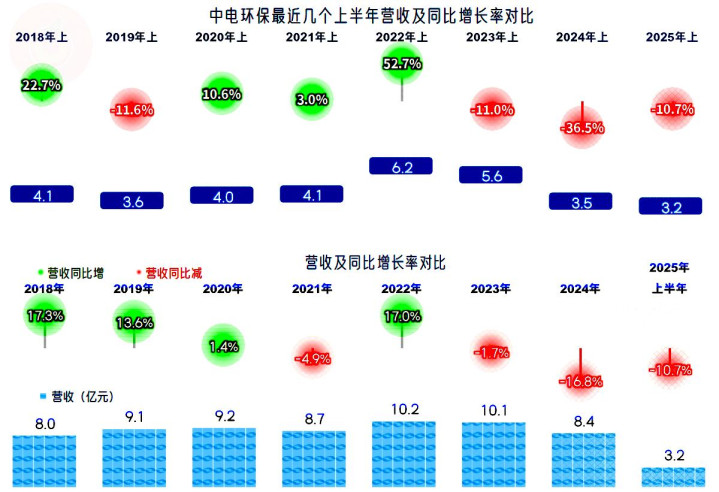

2025年上半年,中电环保的营收同比下跌了一成,这是在前两年下跌基础上的延续。2025年上半年的营收规模不仅是最近八个上半年最低的,还只有峰值年份2022年上半年的一半略高。

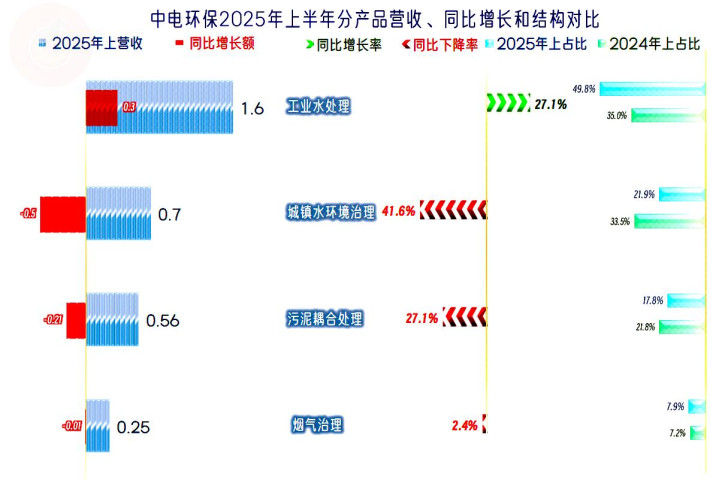

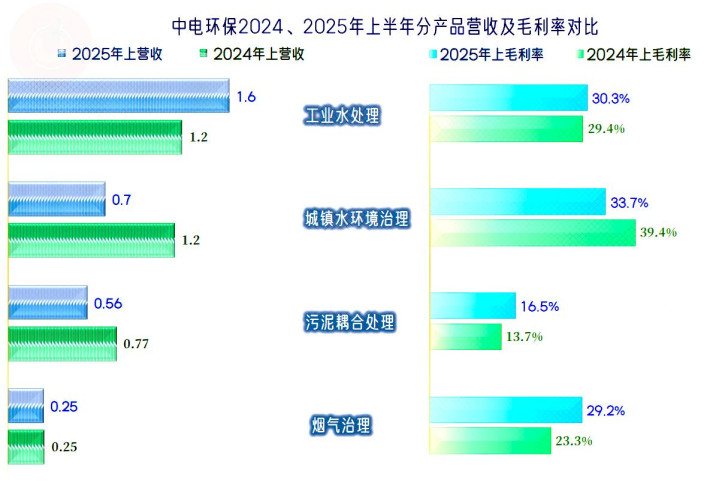

中电环保的业务几乎都在国内,我们看一下分产品的构成就行了。“工业水处理”是2024年上半年唯一增长的业务,其占比从2024年上半年的1/3强,猛增至近一半。“城镇水环境治理”、“污泥耦合处理”和“烟气治理”业务都在下跌,特别是“城镇水环境治理”的跌幅较猛,去年上半年两强并立的局面,已经看不到了。

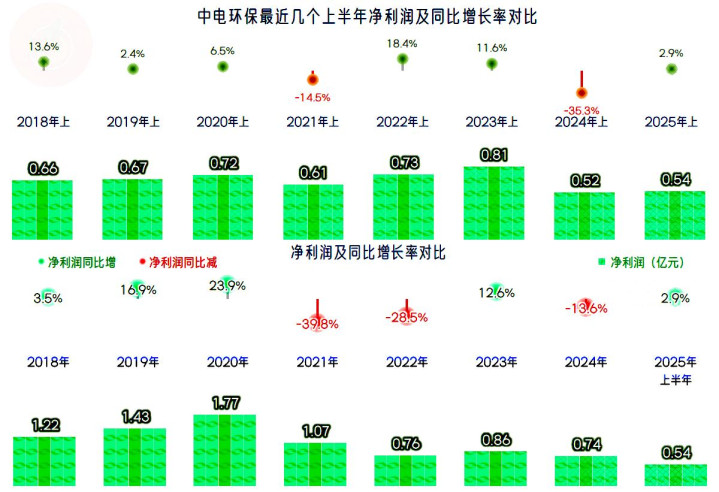

在连续两年半营收下跌的情况下,中电环保2025年上半年的净利润表现竟然还能同比增长,这确实是比较牛的。绝大多数公司在这种情况下,一般都会亏损;甚至还不用等两年半,更早的年份就出现亏损的企业,起码要占到一多半。

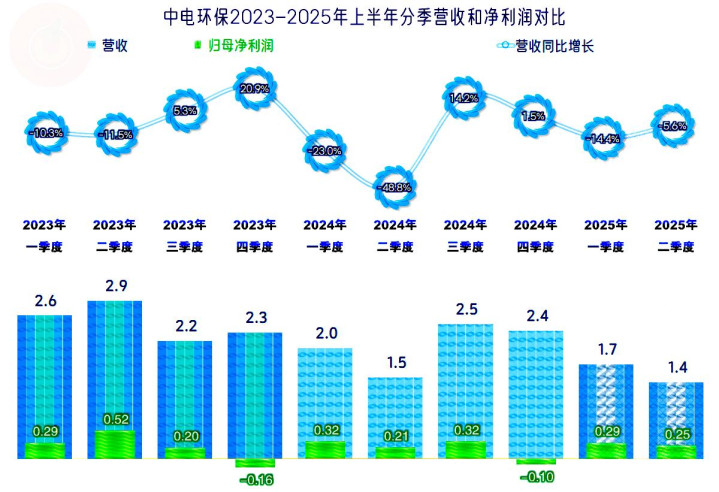

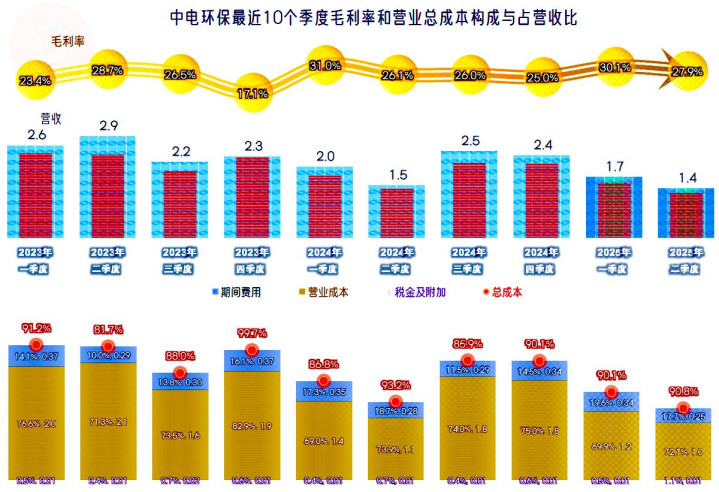

中电环保最近两年半的营收波动还很有“特色”,都是上半年的两个季度同比下跌,下半年的两个季度同比增长。这就导致以前上半年两个季度的营收要高得多,2024年就完全倒过来了,成了下半年要高得多。按这种趋势,不太可能2025年下半年还能同比增长,因为这样发展后的营收季度分布可能就成“畸形”了。

前两年都只有四季度的出现过小额亏损,其他几个季度的盈利表现还不错,2025年上半年的两个季度的表现也是相当稳定的,甚至比前两年还更平滑。

如果按主营业务看,最近十个季度都能盈利,哪怕在2023年四季度的毛利率异常下跌,当季也没有出现主营业务亏损。虽然各个季度的毛利率波动比较大,但毛利率总体上仍是有涨有跌的,甚至在波动中还有增长的趋势,这当然是其在营收持续下跌中,没有出现亏损的重要原因。

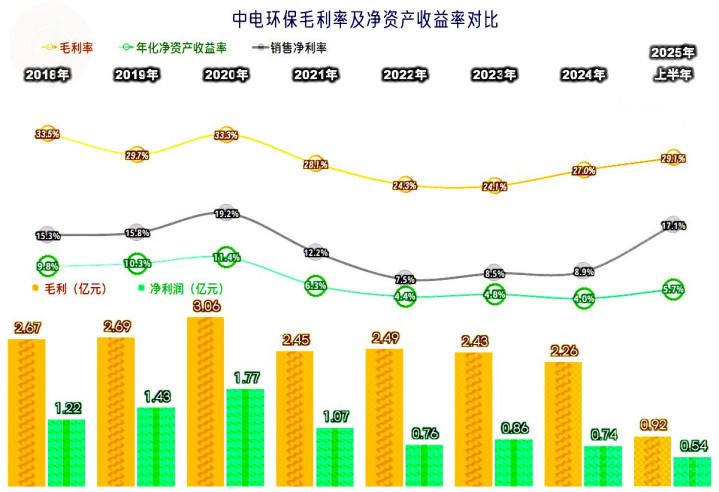

毛利率从2021年开始,连续下滑了三年,2023年触底后,2024年和2025年上半年都在反弹,反弹的幅度还不错,似乎看起来,也有三年就能恢复至前期峰值的可能。实际上这只是看图形成的错觉,因为结合着持续下跌的营收,几乎不会有人相信短期内还能恢复至前期峰值水平。

从销售净利率来看,2025年上半年已经接近前期峰值水平,仅比2020年低了;毛利率下滑后的这四年半,年化净资产收益率也在下滑,但仍然是及格的水平,在行业中表现要算较好的。

只有“城镇水环境治理”业务的毛利率在下跌,但其水平仍然是四大业务中最高的;“工业水处理”、“污泥耦合处理”和“烟气治理”的毛利率都在增长;加权平均后,毛利率同比有所增长就不让人意外了。营收规模下滑不可控,但这一行不好搞降价促销,营收下降时的毛利率有小幅提升,也是可以理解的。

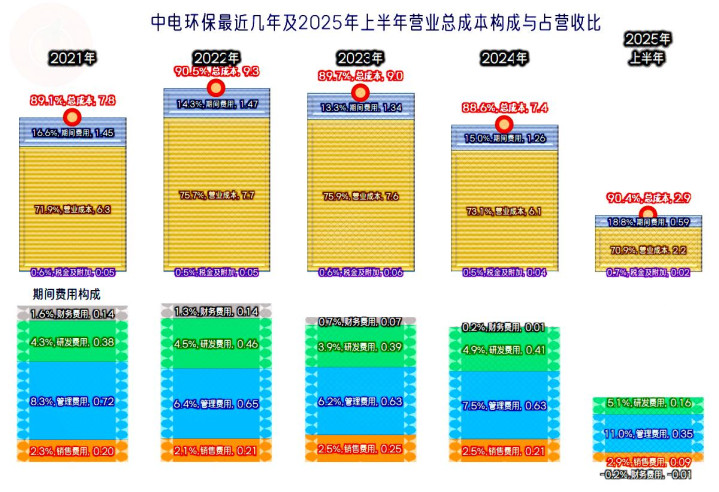

主营业务盈利空间总体稳定,甚至在2024年还创下了近四年半的最高水平,2025年上半年有所下降,其实也算是不低的水平。期间费用控制得不错,一直到2025年上半年才出现明显增长,好在毛利率反弹抵消掉了大部分影响。

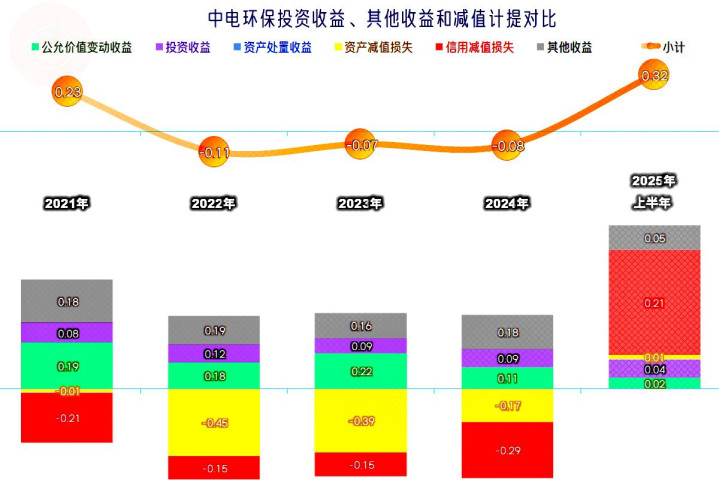

在其他收益方面,前三年都是净损失状态,2025年上半年是净收益状态。产生的原因似乎是前期的“信用减值损失”计提多了,2025年上半年又收回来了相当大的一部分。

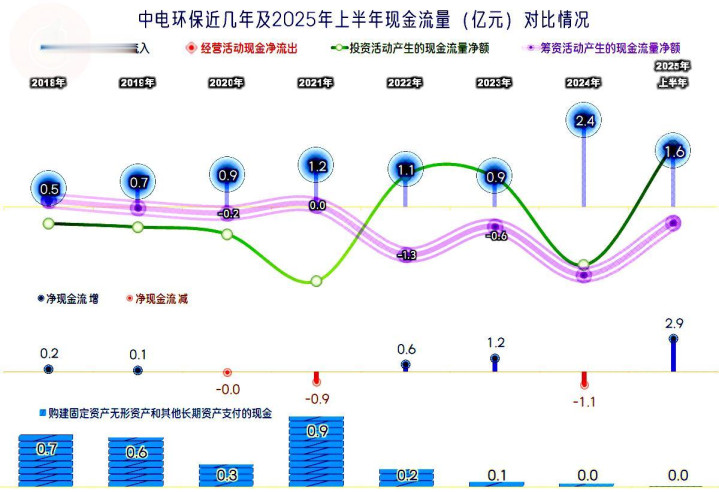

“经营活动的现金流量净额”表现较好,营收下跌不仅没有影响,反而通过存货和应收款等回收资金,表现比以前年份还更突出。2023年营收下跌以来,几乎不需要再投入固定资产了,这当然是其能降低期间费用的原因之一。

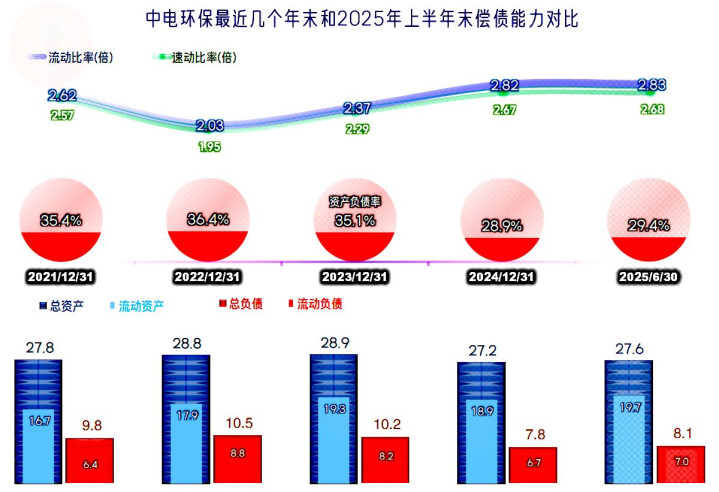

长短期偿债能力均很强,随着负债规模的下降,还在持续增强。毕竟这几年的盈利都不错,又不需要大额的资本性投入,当然就是这样了。

中电环保面对行业的调整,应对还是得当的,并没有因为总体规模在上市公司中偏小就盲目去保营收不下跌,而是先稳住经营,保住盈利的形势。至于说发展的事,等过了行业和大环境的调整期再说。

声明:以上为个人分析,不构成对任何人的投资建议!